par Joseph Trevisani

par Joseph Trevisani

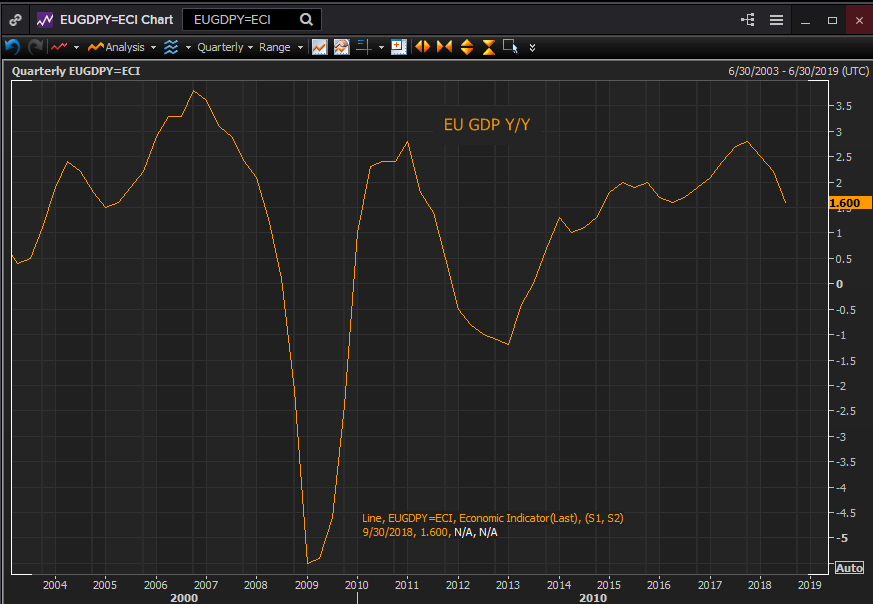

L'Union européenne a commencé l'année 2018 dans des conditions économiques raisonnables. La croissance au quatrième trimestre de 2017 avait atteint 2,8% par an, soit le meilleur résultat depuis la crise financière. Le taux de chômage en janvier est passé de 9,6% un an auparavant à 8,6%. La production industrielle en décembre 2017 était 5% plus élevée sur l'année. La Banque centrale européenne avait prudemment commencé à réduire ses achats d’obligations qu’elle proposait de mettre fin à la fin de l’année en raison de l’amélioration de la situation économique. Même l'inflation, le problème des statistiques de l'UE, a fortement augmenté au deuxième trimestre, passant de 1,2% en avril à 2% en juin.

À la fin du troisième trimestre, la situation économique s'était assombrie. La croissance a régulièrement diminué, de 2,5% au premier trimestre, de 2,2% au deuxième et de 1,6% au troisième. Le chômage a augmenté pour atteindre 8,1% en juillet, avant de stagner. La production industrielle est revenue en baisse à 2,4% en février et à 0,5% en juillet, pour ne revenir qu'à 1,2% en octobre. L’inflation a atteint 2,2% en octobre puis est passée à 1,9% le mois suivant. L'optimisme de la BCE s'est tourné vers une prudence renouvelée.

Reuters

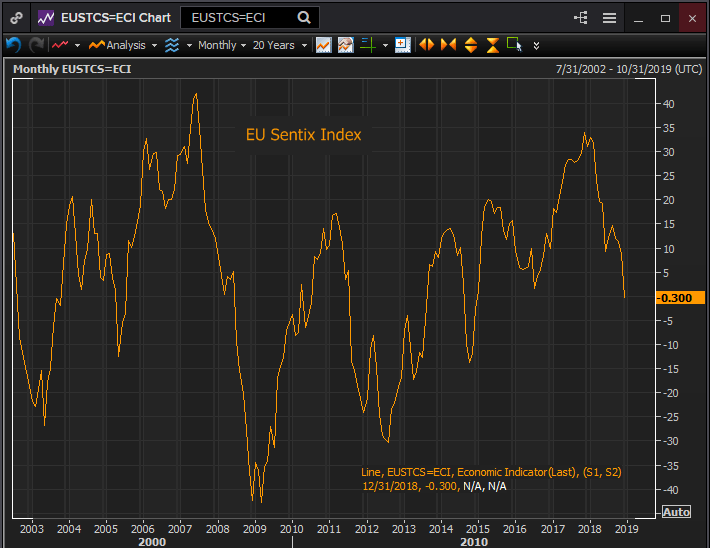

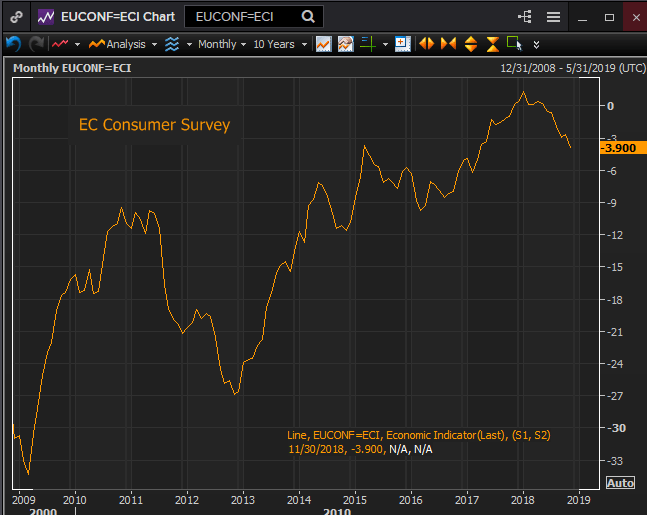

Les indicateurs de sentiment s'étaient effondrés. L'indice Sentix des attitudes des investisseurs est passé de 31,1 en décembre 2017 à -0,3 un an plus tard. L'indice du climat économique de la direction des affaires économiques et financières de l'UE est passé de 115,2 en décembre 2017 à 109,5 onze mois plus tard. Les perspectives industrielles ont dérapé de 9,7 à 3,4 en novembre 2018. La confiance des consommateurs est tombée de 1,4 en janvier 2018 à -3,9 en novembre.

Reuters

Dans le même temps, la croissance économique dans les autres grands centres mondiaux, aux États-Unis et en Chine, s’est légèrement améliorée ou légèrement ralentie.

Aux États-Unis, le PIB est passé de 2,2% au premier trimestre à 4,2% au deuxième et à 3,4% au troisième. Le PIB de la Chine est passé de 6,8% au premier trimestre de 2018 à 6,5% au troisième trimestre, principalement en raison de son différend commercial avec les États-Unis. Les prévisions de mai de l'OCDE pour une croissance mondiale de 3,7% en 2018 et 2019 avaient légèrement diminué pour atteindre 3,5% en 2019 en novembre.

L'explication la plus directe du retournement de l'économie européenne est la politique. Les Italiens avaient élu un gouvernement ouvertement sceptique au sein de l'Union européenne.

Deux problèmes endémiques de l'UE, la répartition inégale de la prospérité et les règles et réglementations de la Commission européenne, sources de ressentiment pour de nombreuses personnes, avaient finalement trouvé une voix politique qui ne pouvait être ignorée ou réduite au silence. Avec la sortie britannique, une version anglaise du même ensemble de plaintes, le potentiel de perturbation économique et politique de l'UE a explosé.

L'économie de l'UE en 2019

La principale question que se pose l’économie de l’UE est de savoir si le Nouvel An entraînera une récession. Les présages ne sont pas bons. La croissance économique des 28 organisations membres a fortement diminué au cours des trois premiers trimestres, passant de 2,7% à 1,6% en 2017 au troisième trimestre de cette année. L'expansion trimestrielle a diminué de moitié, passant de 0,4% à 0,2%. Il est possible que, lorsque les chiffres du PIB pour les trois derniers mois de 2018 soient communiqués le 31 janvier, une contraction ait commencé. La croissance allemande était déjà de -0,2% au troisième trimestre, le PIB italien était stable.

Les indicateurs de sentiment ont connu la plus forte détérioration. Plusieurs, comme Sentix, qui est passé de 32,9 à -0,3 au cours de l’année, l’enquête auprès des consommateurs dans la CE, qui est passée de 1,3 en janvier à -3,9 en novembre et l’indicateur de confiance des fabricants dans la fabrication, qui est passé de 9,7 à 3,4, avaient progressé depuis la fin de la période. hauts de la récession.

C’est là que réside le plus gros problème pour l’UE. Les nouvelles politiques et économiques ne vont probablement pas s’améliorer beaucoup l’année prochaine. Les problèmes sont nombreux dans les quatre plus grandes économies de l’UE.

En Allemagne, depuis des décennies, la centrale électrique de l'UE, la croissance a ralenti. Le Conseil des experts économiques du pays n’attend que 1,6% cette année et 1,5% l’année prochaine. Cela tient en partie au fait que les constructeurs automobiles du pays ont du mal à s’adapter aux objectifs de l’UE en matière d’émission de gaz à effet de serre, ce qui pourrait également être en deçà de la contraction du troisième trimestre.

En France, les manifestations violentes et inattendues des «gilets jaunes», ainsi appelés les gilets de sécurité que tous les automobilistes français sont tenus de porter, contre la taxe sur les carburants du président Macron, ont bouleversé les calculs politiques du pays. Les manifestations pourraient réduire de moitié le PIB du quatrième trimestre, de 0,4% à 0,2%. Les détaillants auraient perdu un milliard d'euros de chiffre d'affaires depuis le début des manifestations en novembre. La reddition du président Macron sur la taxe sur les carburants a réduit mais n’a pas encore mis fin à la manifestation. Il a cependant réduit son leadership de façon incommensurable.

Le différend sur le budget italien entre la Commission européenne et la Commission européenne semble avoir été résolu grâce à un compromis qui laisse les deux parties s'en aller avec plaisir. Le gouvernement de coalition à Rome dépensera environ 2% du PIB pour soutenir l'économie. C'est moins que leur plan initial de 2,4% mais beaucoup plus que le déficit de 0,8% promis par le précédent gouvernement Renzi. Malgré l'accord conclu, la coalition entre le 5 étoiles et la Ligue reste d'origine euro-sceptique et est bien en dehors du cours normal de la politique européenne.

Enfin, il y a le problème du Brexit. L'incertitude sur la nature et même le fait de la sortie du Royaume-Uni pèsera de plus en plus lourd à l'approche du départ le 29 mars. Les responsables européens et nationaux du continent doivent savoir qu'une sortie non réglementée serait aussi préjudiciable pour l'UE que pour le Royaume-Uni. Une récession des deux côtés de la Manche en résulterait. On ne peut que souhaiter que l’intransigeance de la Commission européenne soit une tactique de négociation et non une insouciance économique.

Il est vrai que dans les grands enjeux, les négociations se font souvent à la dernière minute. Toutefois, la préparation à la minute actuelle et les plans d’urgence de plus en plus frénétiques, même si un accord est conclu, seront éprouvants pour les économies des deux côtés.

Le marché européen du crédit

L'une des surprises du second semestre a été l'absence d'excitation du marché face au différend sur le budget italien. À son apogée en septembre et en octobre, les obligations italiennes à 10 ans s'établissaient à 4%, un niveau qui, s'il était maintenu, pourrait entraîner de graves problèmes pour les finances publiques italiennes. Le moment a été bref et il n'y a pas eu de contagion sur les marchés du crédit de l'UE. Les taux espagnols, portugais et même grecs ont réagi de manière minime, voire nulle. Le ratio dette italienne / PIB de 132%, bien au-delà des recommandations de l'UE, est un problème pour un autre jour.

La Banque Centrale Européenne

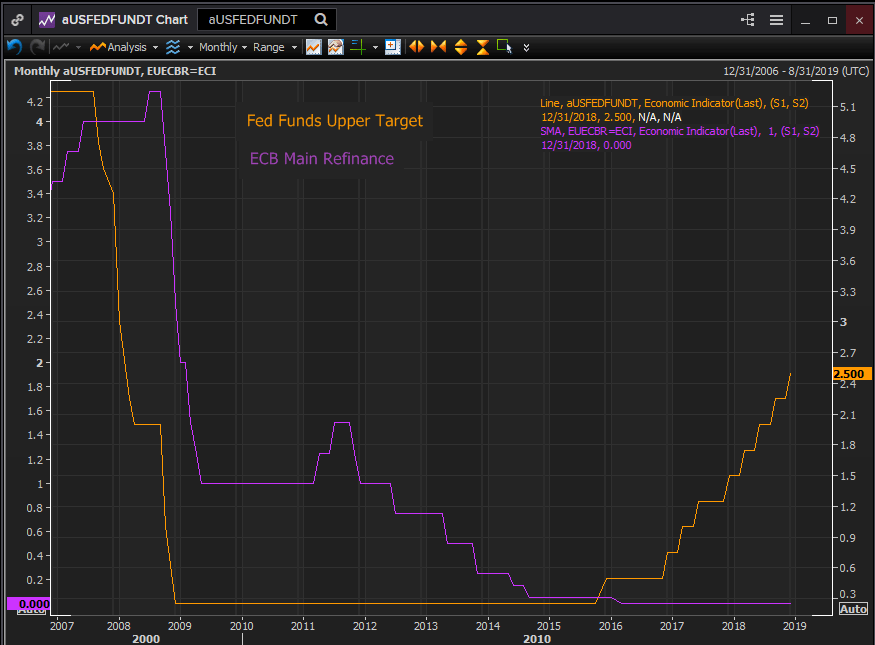

La BCE, dirigée par Mario Draghi, a prolongé sa réponse à la crise financière plus longtemps que toute autre banque centrale. La Réserve fédérale a commencé à relever ses taux à partir de zéro, il y a trois ans. La BCE vient de mettre fin aux achats d'obligations en décembre.

Reuters

Le programme de normalisation des taux de la Réserve fédérale a fait l’objet de critiques périodiques car, au cours des trois dernières années, l’économie américaine n’a montré le besoin d’augmenter ses taux. L’inflation était au repos, la croissance modérée et les salaires n’augmentaient pas.

L’insistance de la Fed sur l’augmentation des taux doit être douloureusement évidente pour la BCE. Si l’économie américaine ralentit ou si des événements extérieurs l’emportent, la Fed dispose d’un coussin de taux. Ce n’est peut-être pas aussi grand que par le passé ou comme le voudrait un FOMC prudent, mais c’est quelque chose. La BCE est toujours à zéro.

La durée du programme de la BCE en dit long sur la faiblesse non déclarée de l’économie de l’UE au cours des cinq dernières années et sur les problèmes politiques et financiers récurrents à partir de la crise grecque qui ont gardé la BCE au centre de l’UE. C'est un rôle que la banque aurait probablement évité si elle le pouvait.

Si l’économie de l’UE tombe en récession l’année prochaine, une possibilité distincte que peut faire la BCE? La banque va-t-elle réactiver ses achats d’obligations quelques mois après les avoir terminées? Commencera-t-il des taux négatifs?

Pronostic Euro

La monnaie européenne a été sous pression au second semestre de 2018 en raison des hausses de taux en cours de la Fed, des blessures qu’il a infligées au Brexit et du conflit de la dette italienne. L'accord entre l'UE et l'Italie et la récente hausse modeste de l'euro constitueront un répit temporaire.

La monnaie unique est confrontée à une première moitié pleine de dangers fondamentaux. Les problèmes imbriqués d’un ralentissement marqué de la croissance économique et les dangers d’un Brexit désordonné reprendront dès que l’année changera. Si la situation de l'euro par rapport au Brexit est légèrement supérieure à celle de la livre sterling, la situation en ce qui concerne le dollar est bien pire. L'économie américaine est plus forte et la Fed peut soutenir la croissance si besoin est. La BCE ne peut pas. L'euro va payer le prix. La parité n'est pas hors de question.

Conclusion

L'UE entre en 2019 avec une charge de travail complète de problèmes politiques et économiques internes. Les résultats des élections en Allemagne, en France et en Italie mettent en évidence la faiblesse des dirigeants traditionnels et leurs réponses politiques. Le mécontentement électoral qui a amené les euro-sceptiques au pouvoir en Italie, humilié Angela Merkel en Allemagne et Emanuel Macron en France, est né de la répartition inégale de la prospérité au sein de l'UE et des pays, ainsi que de politiques d'immigration qui semblent au-delà de la réalité. portée des gouvernements nationaux.

Dix ans après la crise financière, l'économie italienne ne s'est pas complètement rétablie. Si le gouvernement de Rome ne parvient pas à trouver le moyen de rétablir la croissance dans la structure de l'UE, le moment approche où les électeurs italiens rechercheront des solutions en dehors de l'UE.

Une grave récession dans l’Union européenne aggravera l’antipathie que de nombreux votes ont pour les partis politiques traditionnels. Si les émeutes de rue à Paris peuvent contraindre le président français à faire marche arrière, si un parti anti-immigration est la force politique à la croissance la plus rapide en Allemagne, l'UE elle-même n'est pas à l'abri.

Si l'économie mondiale trébuche et entraîne l'UE dans la récession ou si l'on sort de la sortie britannique ou d'une autre source, les ramifications politiques pour l'Europe pourraient être plus dangereuses que la simple dislocation économique.

Tout n'est pas sombre. Bien que les tensions internes placent l'Europe en faible croissance ou, dans le pire des cas, en récession, le reste du monde n'est pas automatiquement prévu pour un ralentissement brutal en 2019. Le différend commercial entre les deux pays est essentiel. Si les deux plus grandes économies mondiales peuvent régler leur différend, leur économie pourra alimenter la croissance mondiale. Une économie mondiale forte pourrait empêcher l’UE de sortir de la récession, mais elle ne résoudra pas la discorde politique grandissante de l’UE.

Le risque pour l’UE n’est pas que les gouvernements nationaux défient carrément, c’est la désuétude rampante. Le modèle n’est pas l’opposition de De Gaulle à l’OTAN, mais la Ligue des Nations.

Les informations de ces pages contiennent des annonces prospectives qui induisent des risques et de l'incertitude. Les marchés et instruments présentés dans cette page sont pour un but informatif uniquement et ne devraient en aucun cas être pris comme une recommandation d'achat ou de vente de ces actifs. Vous devriez faire votre propre recherche avant de prendre toute décision d'investissement. FXStreet ne garantie d'aucune façon que cette information ne comporte pas des fautes, erreurs, ou inexactitudes. Elle ne garantie pas non plus que cette information est de nature opportune. Investir dans le Forex implique un haut niveau de risque, incluant la perte totale ou partielle de votre capital, ou détresse émotionnelle. Tous les risques, pertes et coûts associés à l'investissement, incluant la perte totale de votre capital, sont de votre responsabilité.