par Joseph Trevisani

par Joseph Trevisani

L'économie des États-Unis a surmonté son marasme d'une décennie en 2018 avec la plus forte croissance depuis la crise financière et la récession. Le chômage est tombé au niveau le plus bas depuis une génération, le marché du travail générant régulièrement plus d'emplois qu'il ne serait possible de pourvoir. Le secteur manufacturier, considéré par beaucoup comme un secteur en voie de disparition, a connu sa meilleure année en un quart de siècle. Les actions ont atteint un sommet sans précédent puis ont restitué l’avance de l’année entière en deux mois. Les foreurs de pétrole nationaux ont pompé plus de brut que jamais auparavant sur le continent, faisant des États-Unis un exportateur d'énergie pour la première fois en 40 ans. L'inflation est restée sous contrôle. Comme le disait le président de la Réserve fédérale, Jerome Powell, vers la fin de l'année: «Les temps sont bons pour l'économie américaine».

Les préoccupations ne manquaient pas. La Chine et les États-Unis ont adopté des tarifs concurrentiels alors que l’administration Trump tentait de modifier les pratiques commerciales en vigueur depuis des décennies entre les deux plus grandes économies du monde. La croissance économique mondiale s'est affaiblie à mesure que l'année avançait, ralentie par les ralentissements en Chine et dans l'Union Européenne. L'UE a été captivée par le drame du Brexit, le creusement du budget italien et, en décembre, les manifestations de rue en France ont contraint le président Macron à abandonner sa taxe sur les carburants en même temps que sa popularité.

Les efforts déployés depuis trois ans par la Réserve fédérale pour ramener les taux d’intérêt à une fourchette normale après sept ans au taux zéro ont fait craindre à la Banque centrale de mettre fin à l’expansion économique. Bien que le projet de loi sur la réforme fiscale de l’année dernière et les réductions continues de la réglementation gouvernementale ont indéniablement stimulé l’économie, il n’était pas clair qu’ils entraîneraient une croissance soutenue.

La politique intérieure américaine est restée acrimonieuse, les démocrates s'opposant à pratiquement toutes les initiatives républicaines. Le contrôle du Congrès et de la présidence par les républicains n’a pas débouché sur une vague de législations parmi les oppositions les plus marquantes à la politique du président Trump, comme la défaite de la réforme des soins de santé émanant de son propre parti.

Le changement de contrôle de la Chambre des représentants après les élections de novembre, qui donnera aux démocrates un pouvoir législatif pour la première fois en quatre ans, devrait compliquer le tableau politique en 2019 et 2020.

Les tendances économiques aux États-Unis à la fin de l’année semblaient dynamiques, mais un certain nombre de développements potentiellement dommageables de l’environnement mondial et de la politique intérieure pourraient entraver le succès.

Nous allons d’abord examiner les changements politiques, évaluer l’état de l’économie américaine comme le reflètent les statistiques, puis déterminer l’impact probable des conditions nationales et mondiales sur l’économie américaine et la politique de la Réserve fédérale.

La Politique US : Les élections ont des conséquences

La victoire démocrate à la Chambre deviendra une distraction majeure pour l'administration Trump. Il est certain que divers comités de la Chambre ouvriront des enquêtes sur le président, les membres de son administration et sa famille. Que les enquêtes soient justifiées est une question politique et non pertinente. Eux et les assignations à comparaître qu’ils émettront sont légaux et l’administration devra y répondre. Ce sera un fardeau pour son temps et entravera le fonctionnement de l'exécutif. D'un point de vue politique, c'est l'un de leurs objectifs principaux.

Si la Chambre décide d'élaborer des articles de destitution et de provoquer un procès devant le Sénat, les ressources de l'administration Trump seront épuisées. La possibilité que le président soit déclaré coupable lors d'un procès devant le Sénat et révoqué est très minime. L’interdiction des déclarations de culpabilité est la majorité des deux tiers des 100 membres du Sénat. Il y aura 53 républicains, le parti du président à la chambre haute en 2019.

Les ordres du jour des démocrates et des républicains trouveront peu de points communs à la Chambre l'année prochaine, où tous les projets de loi budgétaires doivent être présentés. L'adoption des projets de loi de finances nécessaires pour financer les activités du gouvernement sera un défi majeur pour les dirigeants des deux parties.

Peu d'initiatives seront adoptées par l'une ou l'autre des parties. Les projets de loi démocratiques de la Chambre mourront au Sénat et les idées républicaines du Sénat se termineront à la Chambre.

Le blocage sur Capitol Hill n’est pas nécessairement mauvais pour l’économie. Si aucune loi bénéfique n'est adoptée, rien n'est préjudiciable. Les marchés des actions ont un bon bilan dans les congrès divisés. Cela pourrait être particulièrement vrai l’année prochaine, alors que la facture d’impôt de 2017 continuera de générer des avantages économiques et que la réforme de la réglementation de l’administration et d’autres changements de la politique exécutive se poursuivront sans entrave.

La principale menace politique pour l'économie est psychologique. Les contestations rhétoriques et juridiques entre les partis au Congrès et entre la Maison démocrate et l'administration Trump deviendront-elles si préjudiciables qu'elles minent l'optimisme des entreprises et des consommateurs dans l'ensemble du pays? La nation ignore depuis longtemps les querelles politiques de Washington. Mais le vacarme de l’année prochaine sera probablement sans précédent depuis la démission de Richard Nixon en 1974.

L'économie US : Le passé est un prologue

L'économie devrait terminer avec sa meilleure année de croissance depuis 3,15% en 2004. Au moment d'écrire ces lignes, le produit intérieur brut (PIB) des trois premiers trimestres de la troisième semaine de décembre était en moyenne de 3,3%. Le modèle GDPNow de la Fed d’Atlanta estime 2,7% en chiffres annualisés au cours des trois derniers mois, ce qui donne une année à 3,1%. Le quatrième trimestre n'a besoin que de terminer à 2,2% pour assurer une moyenne de 3% en 2018.

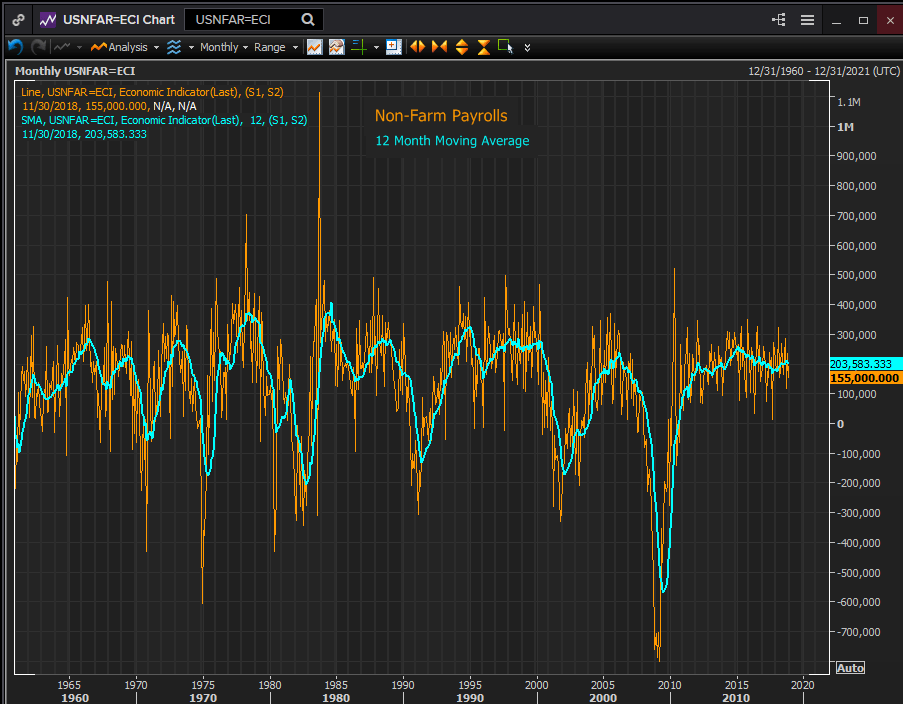

La plupart des principales statistiques et indicateurs économiques américains se sont améliorés ou sont restés à des niveaux élevés cette année. Le taux de chômage est passé de 4,1% en décembre 2017 à 3,7% en novembre, un record en 49 ans. Les créations d'emplois non agricoles étaient en moyenne de 206 000 par mois jusqu'en novembre. C’est la meilleure création d’emplois depuis 2015 et bien au-dessus des 75 000 à 100 000 nécessaires par mois pour donner du travail aux nouveaux venus sur le marché.

Reuters

La rémunération horaire moyenne est passée de 2,5% en décembre 2017 à 3,1% en octobre et en novembre, taux qui est toutefois inférieur aux niveaux antérieurs à la récession et qui est le plus élevé depuis le krach financier. Le revenu personnel, qui comprend les investissements et les gains de transfert pour donner une image plus large du revenu des ménages, s’est amélioré à un rythme mensuel constant de 0,35% jusqu’en octobre.

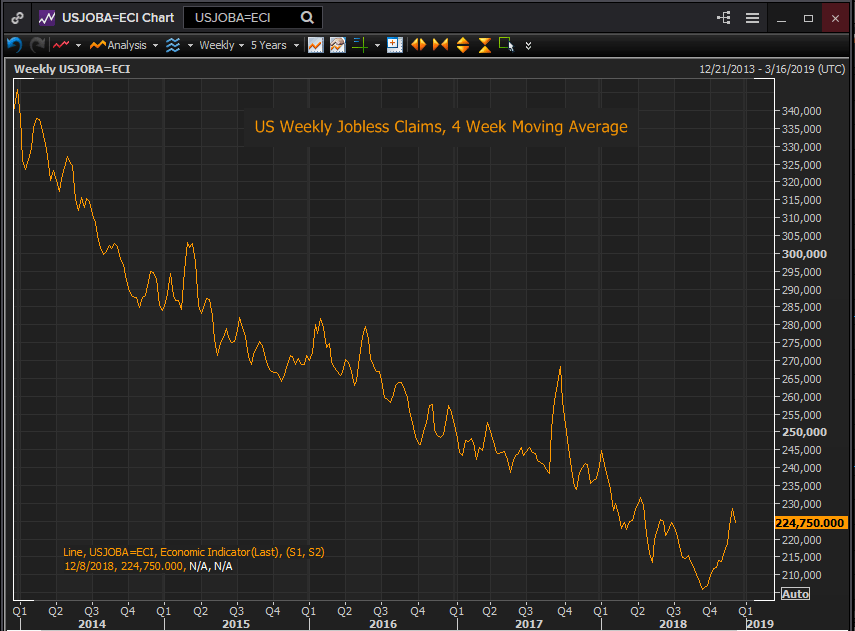

La forte augmentation du nombre de demandes de prestations de chômage hebdomadaires au cours des trois derniers mois a constitué un contre-indicateur de la santé du marché du travail. La moyenne mobile des quatre semaines est passée de 206 000 le 15 septembre à 228 500 au cours de la première semaine de décembre. Depuis, il est tombé à 222 000 la semaine du 15 décembre. Une des raisons pour lesquelles cette statistique n’a pas sonné l’alarme, c’est que les revendications sont à des niveaux jamais vus depuis le début des années 1970. Lorsque les créances ont commencé à augmenter rapidement fin 2007 à la suite de la crise financière, elles ont commencé à partir de 320 000 personnes.

Reuters

Les chiffres de consommation étaient dynamiques. Les ventes au détail ont enregistré la plus forte croissance annuelle en cinq ans, tout comme la composante mensuelle du groupe témoin du produit intérieur brut. Les commandes de biens durables, à l'exclusion du secteur des transports, dans la pratique du secteur des avions civils de la société Boeing de Chicago, ont été plus lourdes au cours des six premiers mois de l'année, mais elles affichaient toujours les meilleures moyennes depuis le milieu de 2013. Les dépenses de consommation personnelle ont retrouvé leur meilleur niveau en trois ans en août avant de redescendre au début du quatrième trimestre.

Inflation: Partie avant que vous le sachiez

L'inflation est restée contenue. Indice de base des prix des PCE, la mesure choisie par la Fed était à 1,9% en octobre, ayant touché mais pas dépassé 2% quatre fois au cours de l’année. La moyenne mobile sur 12 mois était de 1,83% en octobre, son niveau le plus élevé depuis début 2013. L'inflation globale des prix à la consommation est passée de 2,3% au milieu de l'année à 2,3%, principalement en raison des prix du pétrole, West Texas Intermediate se négociant à plus de 74 USD le baril. Juillet et a culminé à 76,41 $ le 3 octobre. En septembre et octobre, l’inflation était revenue à 2% et devrait baisser. Les prix du pétrole ont fortement chuté depuis le sommet atteint en octobre, en baisse de 38% pour atteindre 47,41 $ le 18 décembre.

Dollar américain: la chance est aussi bonne que d'avoir raison

La vigueur du dollar au second semestre de 2018 s’expliquait par la politique de taux d’intérêt de la Fed et par les blessures auto-infligées de l’euro et de la livre sterling. L’aversion pour le risque a joué sur le statut de valeur refuge du dollar et sur les risques liés au Brexit et aux divers problèmes politiques et économiques de l’UE. Les considérations politiques, alliées à un ralentissement de la croissance économique, font qu'il est hautement improbable que la BCE abandonne sa politique accommodante même après la fin des achats d'obligations en décembre. Le dollar débutera l'année avec des perspectives optimistes, la Fed modérera sa politique de taux tout en se resserrant et l'euro sera confronté à deux trimestres de turbulences dans le Brexit.

Politique de la Réserve Fédérale: la circonspection en toutes choses

Le Federal Open Market Committee (FOMC) a relevé le taux des fonds fédéraux de 25 points de base à 2,5% à la réunion du 19 décembre. Il s’agit de la quatrième augmentation de l’année et du taux de base le plus élevé depuis mars 2008.

La banque a réduit d'un nombre le nombre d'augmentations prévues l'année prochaine. La nouvelle estimation de 2,9% des Fed Funds pour décembre 2019 n’a besoin que de deux pour passer de 2,5%. Elle a également réduit le taux terminal en 2020 et en 2021, passant de 3,4% à 3,1%, soit un relèvement en 2020. La banque a également abaissé ses prévisions de 2018 pour le PIB à 3%, de 3,1% et ses prévisions à 2019, de 2,5% à 2,3% tout en conservant 2020. à 2% et 2021 à 1,8%.

La banque centrale américaine a amorcé ce cycle de taux en décembre 2015 après avoir maintenu le taux cible supérieur des fonds fédéraux à 0,25% pendant sept ans à la suite de la crise financière. Les gouverneurs n'ont fait qu'une randonnée en 2016, retardés par la forte chute des fonds propres au cours des deux premiers mois de l'année et inquiets de la vigueur de la reprise, trois fois en 2017 et quatre cette année.

L’économie américaine se porte bien et avec une inflation juste en dessous de l’objectif de 2% fixé par la Fed, le débat public sur le taux final ou neutre de la politique de la Fed a été considérable. C’est à ce niveau que les taux d’intérêt n’encouragent ni n’inhibent l’activité économique. On suppose que le taux se situe entre 2,5% et 3,25%, la limite supérieure des prévisions de taux actuelles. Le président de la Fed, Powell, a déclaré ce qu'il en était quand il a déclaré que les Fed Funds (alors 2,25%) étaient juste en dessous du niveau neutre. M. Powell a également déclaré que la banque dépendait de plus en plus des données à l'approche de la fin de son cycle de resserrement.

Dépendance aux données

«Dépendante des données» signifie prendre vos repères de l'économie. Mais cela signifie également qu’il faut faire face aux menaces qui pèsent sur l’économie au moment où elles apparaissent. Le FOMC de décembre a fait les deux. La vigueur de l'économie américaine a laissé la Fed ajouter une augmentation supplémentaire de 0,25% à son total de normalisation. Les "matériaux de projection" ont temporisé sur le futur, ramenant à deux le nombre de trois incendies de septembre 2019 et en laissant un en 2020 et aucun en 2021.

Bien que l’économie américaine semble bien supporter des taux plus élevés, la Fed souscrit clairement une police d’assurance sur l’avenir et l’économie mondiale.

Si les États-Unis commencent à ralentir l’année prochaine, cela sera-t-il dû à l’effet cumulatif de la hausse des taux d’intérêt américains ou au ralentissement du ralentissement de la croissance économique mondiale? Le différend commercial avec la Chine ou une récession du Brexit en Europe vont-ils amener le PIB américain à 2,3% prévu par la Fed en 2019?

Une autre considération pour les gouverneurs de banque est la forte vente d'actions au cours des dix dernières semaines. Les principales moyennes américaines sont toutes en baisse pour l’année même si, malgré le récent repli, les actions américaines ont encore augmenté de plus de 20% depuis les élections de 2016.

La nouvelle dépendance de la Fed aux données est renforcée par les conférences de presse supplémentaires de 2019. Au lieu des quatre réunions habituelles après la réunion du FOMC avec des projections éco-économiques, le président Powell fera une déclaration et répondra aux questions après les huit réunions.

La Fed a clairement le sentiment que les taux approchent d'un point d'inflexion, le taux neutre, et a l'intention de maintenir sa position publique plus actuelle. À l’approche de ce point, paradoxalement, le «diagramme en points» des prévisions de taux de la Fed perd de son importance. Les commentaires du Président dépasseront toute intention tirée des informations plus anciennes.

Une remarque intéressante sur le taux des fonds fédéraux est que, par rapport à l’inflation, il est essentiellement nul. Le taux des fonds fédéraux est de 2,5% et l’IPC de 2,2% en novembre.

Matériaux de projections

À la publication de septembre, les estimations de la croissance économique américaine étaient de 3,1% en 2018, 2,5% en 2019, 2,0% en 2020 et 1,8% en 2021 et à plus long terme, comme le dit la banque. Au FOMC de décembre, les estimations sont de 3,0% en 2018, de 2,3% en 2019, de 2,0% en 2020 et de 1,8% en 2021. À plus long terme, ce taux est de 1,9%.

Le PIB annualisé se situe actuellement à 3,125%, soit l’estimation actuelle de 2,7% établie par la Fed d’Atlanta pour le quatrième trimestre.

La clé des projections est leur évolution dans le temps. Jusqu'aux matériaux de décembre, les estimations de la croissance américaine avaient augmenté. Les chiffres du PIB de septembre étaient supérieurs aux chiffres de juin, qui étaient de 2,8% en 2018 et de 2,4% en 2019. Les années suivantes sont restées inchangées.

Bien que les perspectives économiques se soient améliorées de juin à septembre, les projections de taux n’ont pas changé ce mois-ci, à l’exception de la catégorie imprécise «Longue durée» au-delà de 2021.

Dans les documents de septembre, le taux des fonds fédéraux était projeté à 2,4% à la fin de cette année, ce qui a été réalisé avec la hausse de mercredi. Ils étaient projetés à 3,1% en décembre 2019, 3,4% en 2020 et 2021. Les matériaux de décembre comptent désormais 2,9% à la fin de 2019, et 3,1% en 2020 et 2021. Cela implique deux hausses de 0,25% l'année prochaine et une dans le deux ans après.

Performance économique et risques des États-Unis en 2019

Ne tuez pas l'oie d'or

L’économie américaine n’a pas montré de signes évidents de défaillance cette année. Du côté de la consommation, le marché du travail crée régulièrement plus d’emplois que possible. La lente augmentation des salaires, conjuguée à une inflation faible, a donné au consommateur une rare période d'augmentation modeste de son pouvoir d'achat. Cela devrait se poursuivre l'année prochaine, le marché du travail ne montrant aucun signe de recul.

Le consommateur est le coeur et l'âme de l'économie américaine. Tant que les dépenses restent fortes, la plupart des autres effets sur l’économie sont secondaires. Les lectures de l'Université du Michigan et du Conference Board indiquent que le sentiment demeure porteur. Une inflation faible et stable, en particulier avec le repli imminent des prix de l’essence, renforceront le sentiment de bien-être économique.

À en juger par le recul relatif du PIB, qui est passé de 4,2% au deuxième trimestre à 2,7% au quatrième trimestre (estimé), et par le fait qu'aucune réforme ou relance fiscale ne viendra d'une maison démocratique et que le différend commercial avec la Chine ne sera pas réglé, glisser dans la gamme de 2,5% à 3,0%. Une fois le problème commercial réglé, le PIB pourrait revenir entre 3,0% et 3,5%.

Une fois que la vieille année aura disparu et que les marchés boursiers seront obsédés par les indicateurs de performance annuelle, l’attention se tournera vers l’état toujours dynamique de l’économie américaine. Comme pour le PIB, lorsque la question du commerce avec la Chine sera supprimée, les actions devraient récupérer une grande partie des pertes de fin d'année.

Le ralentissement anticipé de la Fed dans le rythme de ses hausses de taux, dont deux devraient se concrétiser l'année prochaine, devrait contribuer à la relance du marché immobilier. Les ventes de logements souffrent d'un lourd tribut après avoir été les bénéficiaires de taux historiquement bas au cours des cinq dernières années. Le taux actuel de l'hypothèque sur 30 ans est bas par rapport au passé, bien que la hausse du prix des maisons ait rendu les achats coûteux pour de nombreuses personnes.

Les dépenses des entreprises répondent aux demandes du secteur de la consommation. Les deuxième et troisième trimestres ont été l’un des investissements les plus importants depuis la récession. Ici aussi, le consommateur donnera le ton. Les indices de sentiment restent forts. Les indices des directeurs des achats dans les secteurs de la fabrication et des services se rapprochent de leurs plus hauts records, tout comme l’indice de confiance des petites entreprises.

Risques 2019 : Ne craignez que la peur elle-même

Risques domestiques

Plusieurs risques s’accumulent pour l’économie américaine. Les risques domestiques sont essentiellement de nature politique et psychologique. Les risques globaux sont basés sur la politique et le commerce mais leurs effets économiques sont plus immédiats et évidents.

Aux États-Unis, le risque est grand que la lutte qui s'intensifiera bientôt entre la Maison démocratique et le gouvernement Trump paralyse tellement le gouvernement que ses fonctions essentielles en sont affectées et qu'elles se répercutent dans l'économie réelle.

Les Américains sont en grande partie habitués aux machinations des habitants de ce qu’on appelle le DC Beltway, pour l’autoroute qui tourne en cercle autour de la capitale. Mais ignorez le gouvernement que les Américains pourraient préférer, une fermeture prolongée du gouvernement aura un effet, même si, comme il est vrai, environ un quart seulement des opérations du gouvernement fédéral cessent de manière temporaire. L'effet psychologique d'une politique sans retenue à Washington a un effet insidieux mais difficile à quantifier sur l'optimisme économique du pays.

Risques globaux

Le différend commercial avec la Chine et le potentiel de ralentissement de la deuxième économie mondiale sont les plus grands risques économiques pour les États-Unis en ce début d’année. Un grand pourcentage des produits de consommation américains sont fabriqués en Chine, soit par des producteurs chinois nationaux, soit par des fabricants américains basés sur le continent. Les agriculteurs américains vendent de grandes quantités de leur production aux Chinois. Le commerce est plus important pour l’économie chinoise que pour les États-Unis et le récent ralentissement du PIB chinois peut être largement imputé à la dispute avec les États-Unis. Mais l'impact d'une Chine plus faible représente un risque pour l'économie mondiale.

Les termes de l'échange entre les États-Unis et la Chine ont été fondés dans un monde économique antérieur, lorsque la Chine était réellement une économie en développement. Ce n'est plus le cas. La Chine est naturellement réticente à renoncer à certains de ses avantages, et le fait qu’aucune administration américaine n’ait essayé depuis 30 ans rend cette tentative plus difficile.

L'importance de la relation entre les deux parties est telle qu'il est presque certain qu'un accord sera finalement conclu. La dépendance de la Chine à l’égard des marchés américains incite à la recherche d’une solution et la récente trêve tarifaire en offre une méthode.

Les problèmes de l’Europe sont plus difficiles à résoudre. La croissance lente et le chômage sont endémiques dans la plupart des pays de l'UE, mais pas dans tous. Ce sont les disparités de succès économiques depuis l'avènement de l'euro et du traité de Maastricht et les désaccords sur l'immigration entre les élites gouvernantes et de larges couches de la population qui créent des tensions politiques au sein de l'UE.

Le départ britannique, à condition qu'il se produise, aura un impact négatif sur la croissance économique de l'UE et du Royaume-Uni. Si la sortie se fait sans accord négocié, cela précipitera probablement une récession des deux côtés de la Manche.

Le différend entre l’Italie et la Commission européenne a été apaisé. Rome sera autorisée à dépenser plus que ce que le dernier gouvernement avait promis et la Commission indiquera que la réduction du déficit est un progrès, mais le problème fondamental de l'Italie avec l'euro et une économie stagnante ne changera pas.

L'Organisation de coopération et de développement économiques (OCDE) a ramené sa prévision de croissance mondiale pour 2019 de 3,7% à 3,5%, ce qui est préoccupant pour cette évaluation généralement optimiste.

Conclusion

Retour à un monde bicaméral

L'économie américaine devrait continuer d'afficher une solide performance au premier semestre de 2019. L'économie nationale est suffisamment robuste, en particulier dans les secteurs du travail et de la consommation pour continuer sur sa lancée de juin. Au second semestre, l'impact de l'environnement économique mondial pourrait commencer à se faire sentir. L’économie américaine peut probablement faire face à un grave ralentissement de la Chine ou à une seule récession européenne sans trop perdre en expansion du PIB, mais ensemble, ils auraient un impact important sur la croissance.

La réduction par la Fed de son taux 2019 passe de trois à deux dans les prévisions de décembre, ce qui tient compte de l'incertitude créée par le Brexit en Chine et par la baisse de la croissance économique mondiale. Ces risques pour l’économie mondiale étant perturbés, le FOMC a fait preuve de prudence et de dépendance. Lorsque les menaces à la croissance du Brexit et de l'Europe s'atténueront et que les échanges avec la Chine deviendront médiatisés, le second semestre pourrait voir une accélération de la croissance mondiale et américaine et une reprise du resserrement de la Fed.

Le dollar restera modéré au premier semestre en dépit du repli tactique de la Fed sur les taux. Les flux de valeurs refuges et les pressions négatives sur la livre sterling et l'euro, accompagnés d'épisodes de volatilité, continueront d'aider la devise américaine aussi longtemps que la sortie britannique de l'UE sera indécise. Dans la seconde moitié du dollar, le dollar s’estompera car les pires craintes concernant le Brexit ne se concrétisent pas, ce qui a entraîné une reprise de l’euro et de la livre sterling. Un accord commercial entre les États-Unis et la Chine relancera les marchés à risque et drainera la vigueur du dollar.

Le différend commercial entre les États-Unis et la Chine est la clé de la performance économique mondiale en 2019. Ensemble, les États-Unis et la Chine peuvent stimuler la croissance mondiale même si l'UE et la Grande-Bretagne tombent en récession. Si cette relation peut être rétablie dans son activité antérieure au conflit et éliminée comme un frein à la croissance réelle et un frein psychologique sur les marchés, alors tout se passera relativement bien.

Les informations de ces pages contiennent des annonces prospectives qui induisent des risques et de l'incertitude. Les marchés et instruments présentés dans cette page sont pour un but informatif uniquement et ne devraient en aucun cas être pris comme une recommandation d'achat ou de vente de ces actifs. Vous devriez faire votre propre recherche avant de prendre toute décision d'investissement. FXStreet ne garantie d'aucune façon que cette information ne comporte pas des fautes, erreurs, ou inexactitudes. Elle ne garantie pas non plus que cette information est de nature opportune. Investir dans le Forex implique un haut niveau de risque, incluant la perte totale ou partielle de votre capital, ou détresse émotionnelle. Tous les risques, pertes et coûts associés à l'investissement, incluant la perte totale de votre capital, sont de votre responsabilité.