par Valeria Bednarik

par Valeria Bednarik

- Les banques centrales et la politique peuvent provoquer des troubles, mais ne peuvent plus stimuler la croissance.

- La croissance est bien pire que ce que montrent les chiffres, la récession risque de se matérialiser.

En 2018, le monde financier était dominé par deux facteurs: les troubles politiques et les craintes d'un ralentissement de la croissance économique. Le premier était tout à fait prévisible avec la victoire du Brexit et de Trump aux Etats-Unis, mais le second a fait son apparition sur les marchés comme une douche froide au second semestre. Selon Markit, la croissance de l'UE avait atteint des sommets records il n'y a pas si longtemps, l'activité des entreprises a ralenti pour atteindre son rythme de croissance le plus faible en plus de quatre ans en décembre. C'est en mars, lorsque la Fed a appuyé pour la première fois sur la gâchette, que les acteurs des marchés se sont précipités sur la tarification du billet vert dans un cycle de hausses de taux de longue durée, dans un contexte économique solide aux États-Unis. Même la BCE était suffisamment confiante pour annoncer la fin du QE. Mais quand et pourquoi les choses ont-elles tourné ?

Les fronts de bataille de Trump

Eh bien, commençons par considérer que les tensions commerciales entre les États-Unis et le reste du monde étaient l’un des principaux troubles politiques. La politique protectionniste américaine visant à "redonner de la splendeur à l'Amérique", qui met l'accent sur son déficit commercial avec la Chine, a suscité des craintes tout au long de l'année. Le déficit commercial des États-Unis avec la Chine était d'environ 347 milliards de dollars en 2017. Malgré les sanctions, les droits de douane et tout le cirque, ce déficit a été compensé au cours des 10 premiers mois de cette année 2018. Il y a deux raisons à cela: un dollar fort et la Chine a un taux de change partiellement fixé au dollar.

En outre, et sans doute le problème le plus important, les États-Unis ont négligé la croissance, mettant l'accent sur leurs relations étrangères plutôt que sur leurs développements internes. En effet, les chiffres macroéconomiques américains étaient plutôt encourageants, mais derrière des titres impressionnants, il y avait quelques chiffres effrayants. À titre d’exemple, la Chine a récemment annoncé son intention de reprendre l’achat de soja aux États-Unis, signe de bonne volonté du géant asiatique. Pourtant, en 2018, les exportations de soja vers la Chine ont diminué de 98%, selon une étude de la Deutsche Bank. Les exportations totales ont diminué de 1,0% au cours de la période de 10 mois se terminant en octobre, après une augmentation de 12,8% en 2017. En janvier, après s'être retourné ailleurs, la Chine a importé pour 1,2 milliard de dollars de soja des États-Unis. L'USDA prévoit que les superficies plantées en soja diminueront de 6,6 millions d'acres en 2019. La Chine a non seulement des partenaires commerciaux alternatifs, mais elle a également réduit les coûts pour les entreprises et les consommateurs afin d'atténuer l'impact des tarifs américains, grâce à des réformes fiscales. La guerre est loin d'être terminée et les États-Unis ne semblent pas gagner la bataille.

Ensuite, c'est la réserve fédérale. La politique de «retour à la normale» est le résultat de 4 hausses de taux réparties sur l'ensemble de l'année et du retrait de 374,6 milliards de dollars de son argent à un taux mensuel de 34,1 milliards de dollars.

Le président américain Trump a ouvert un autre front de bataille au cours de la seconde moitié de l'année qui a secoué le bateau. Il a décidé de s'immiscer dans ce qu'aucun autre président américain n'avait fait: la politique monétaire de la Réserve fédérale. Trump a déclaré qu'il n'était pas "satisfait" du chef de la Fed, M. Powell, et de sa politique de resserrement, ne promettant plus aucune hausse de taux ni un dollar plus faible. C'était en quelque sorte un cercle vicieux, avec la hausse du dollar face à la hausse des taux de la Réserve fédérale américaine, et une monnaie locale plus forte générant des déficits commerciaux plus importants et une croissance plus lente.

Le chef Powell est passé d'un "long chemin à parcourir" vers des taux neutres à "juste en dessous" d'octobre à novembre. Les banquiers centraux pensent que les taux neutres n’affectent pas le PIB réel, ni l’inflation, un niveau de taux qui n’est ni restrictif ni expansif. Dans sa dernière déclaration de politique monétaire, M. Powell a déclaré que les taux des fonds fédéraux étaient "maintenant au plus bas de la position neutre". Les autres hausses de taux dépendent des données, a ajouté Powell, mais les banques centrales ont atteint un point où les mesures de relance monétaire et budgétaire ne suffisent plus pour stimuler la croissance. Cela dit, l’influence des banques centrales sur les devises restera probablement modérée.

Récession à venir aux États-Unis?

Pendant ce temps, la courbe des rendements américains s'est aplatie. Le billet du Trésor à 10 ans est tombé à 2,75% après la Fed, atteignant son plus bas niveau en 7 mois, tandis que le rendement du billet à 2 ans est resté autour de 2,67%. Différence de moins de 10 points de base, ce qui s’est passé pour la dernière fois en juin 2007. Une courbe de rendement inversée est généralement considérée comme un signe de récession. Même si le moment n’est pas encore venu de paniquer, il s’agit en réalité de jours inquiétants.

Outre-Atlantique, les choses ne vont pas mieux. Malgré sa promesse de mettre fin au QE, le directeur de la BCE, Mario Draghi, a reconnu que les risques pour l’économie sont en train de diminuer. Lors de sa réunion de décembre, la banque centrale a abaissé ses prévisions de croissance et d'inflation et, tout en continuant de faire confiance aux développements futurs, la banque centrale devrait maintenant rester en attente au moins jusqu'au dernier trimestre de 2019. Des incertitudes, provenant non seulement des États-Unis protectionnisme mais aussi par la tourmente locale, avec la France en récession, la crainte d’un resserrement du crédit en Italie et le départ du Royaume-Uni sans accord clair.

Il est certain que les développements qui ont dominé le conseil des changes au cours de cette année continueront à montrer la voie au premier trimestre de 2019. Deux événements clés se dérouleront au cours de ces trois premiers mois et pourraient sceller le sort de la paire: le la fin de la trêve de 90 jours entre la Chine et les États-Unis et le Brexit, et aucun d’entre eux ne se présente au bon port. Les tensions commerciales doivent encore peser sur le billet vert, alors que le Brexit va frapper plus fort le Royaume-Uni mais ne sera pas bon non plus pour l'UE. Et comme il a été dit, les mesures de relance monétaire et budgétaire ne permettant plus de résoudre les problèmes, les turbulences financières vont s'intensifier.

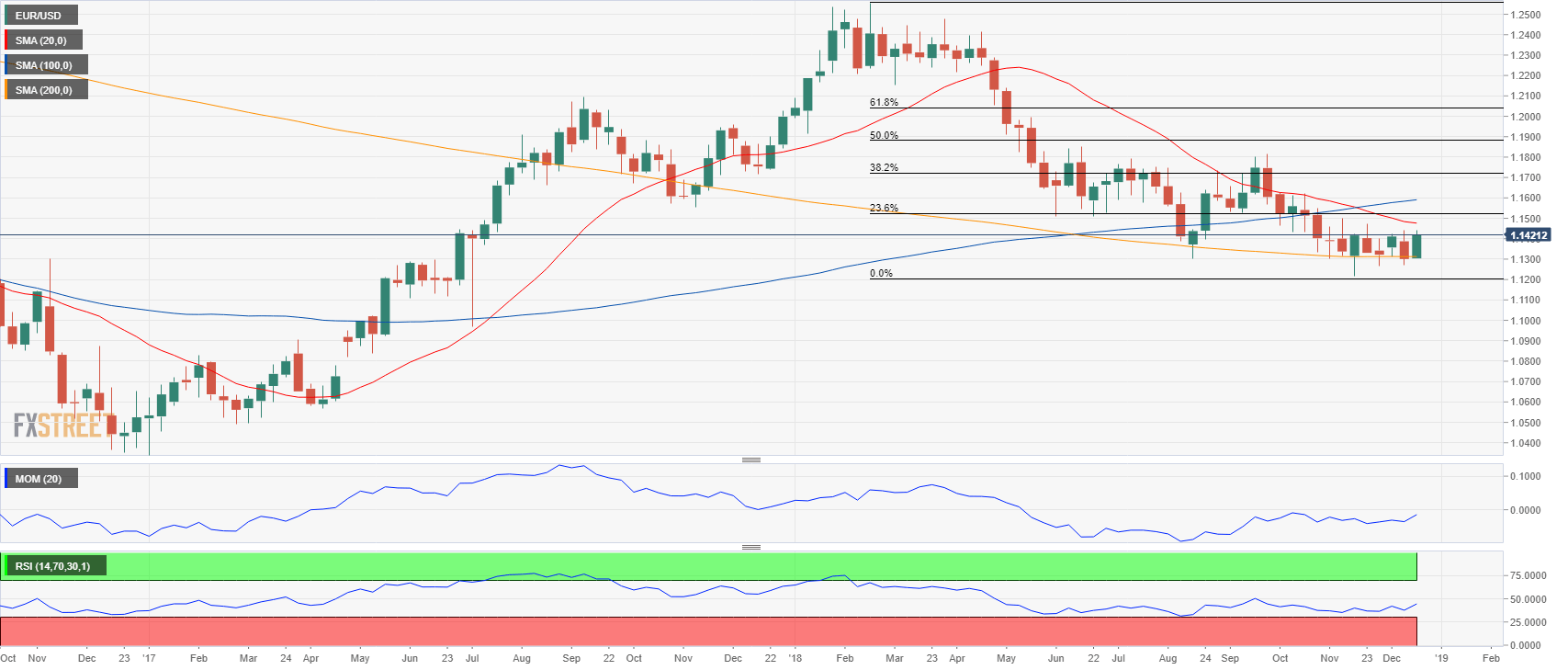

Perspectives Techniques EUR/USD

Après une forte reprise en janvier qui a duré jusqu’à la première semaine de février, portant la paire à 1,2554, le groupe est entré dans une spirale de vente qui a atteint un plancher en novembre à 1,1215. Maintenant, négociant environ 200 pips au-dessus de ce dernier, la paire n'a réussi à clôturer qu'un mois avec quelques gains pertinents à la baisse. Le mois de décembre semble également sur le point de se terminer positivement, mais avec la paire aux niveaux actuels, une reprise pertinente n’est toujours pas envisagée. Le retracement annuel de 23,6% de la baisse annuelle se situe à 1,1530, tandis que celui de 38,2% de la même crise est situé à 1,1725, ce qui signifie que la paire devrait grimper de 300 pips et atteindre des niveaux jamais vus depuis août dernier pour avoir des chances de reprise plus durable. Le retracement de 61,8% du même rallye se situe à 1,2040.

Le graphique hebdomadaire montre que la paire s'est consolidée pendant huit semaines consécutives, avec le plus haut niveau atteint après le minimum annuel mentionné est de 1,1472, avec plusieurs sommets hebdomadaires dans la région des 1,1450 / 70, une résistance critique entre 2015 et 2017. Les graphiques à long terme , comme les statistiques mensuelles et hebdomadaires, montrent que les indicateurs techniques restent dans des niveaux négatifs, sans force directionnelle claire reflétant le manque de force directionnelle observée ces deux derniers mois, et ne suggérant pas un retour possible de la monnaie commune. La baisse, en revanche, semble bien limitée par le minimum mentionné qui, s'il était brisé, pourrait entraîner une extension vers le bas vers les 1.1000. En dessous de cette dernière 1.0600 se trouve la prochaine cible possible baissière, dans l’étrange cas où le billet vert reprendra sa couronne. Comme cela s'est passé il y a quelques années, ce ne sera pas le plus fort qui sera victorieux mais le moins faible.

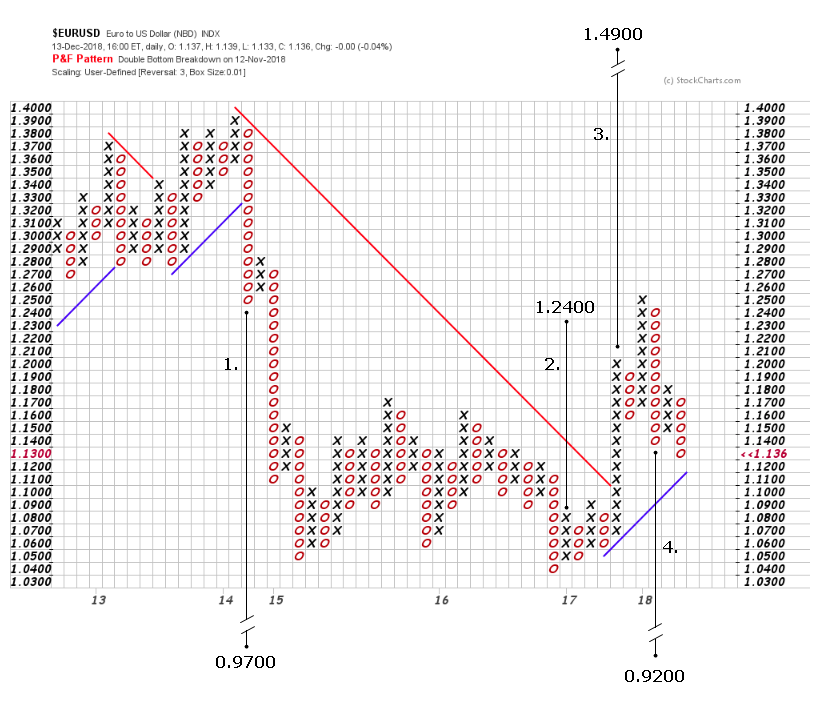

EUR/USD Point & Figure

par Gonçalo Moreira, CMT

par Gonçalo Moreira, CMT

Le compte 1 - et sa projection inférieure à 0,9700 - trouve son origine dans le renversement de 2014 qui était le quatrième sommet le plus bas depuis le début de la baisse depuis le sommet de 2007. Le compte 2, établi au début de 2017, a atteint son objectif à 1,2400 au cours de la même année. Pendant le mouvement d’ascension, une autre colonne impressionnante de X a été construite, à partir de laquelle le compte 3 émerge. À moins que EURUSD ne passe sous la barre des 1.0400, la projection à la hausse à 1.4900 reste valable. Malheureusement pour les taureaux, la chute de 1 000 pip des objectifs 1,2400 a établi un autre objectif de baisse des prix à 0,9200. Seule une pause au-dessus de 1.2500 invaliderait cette mesure.

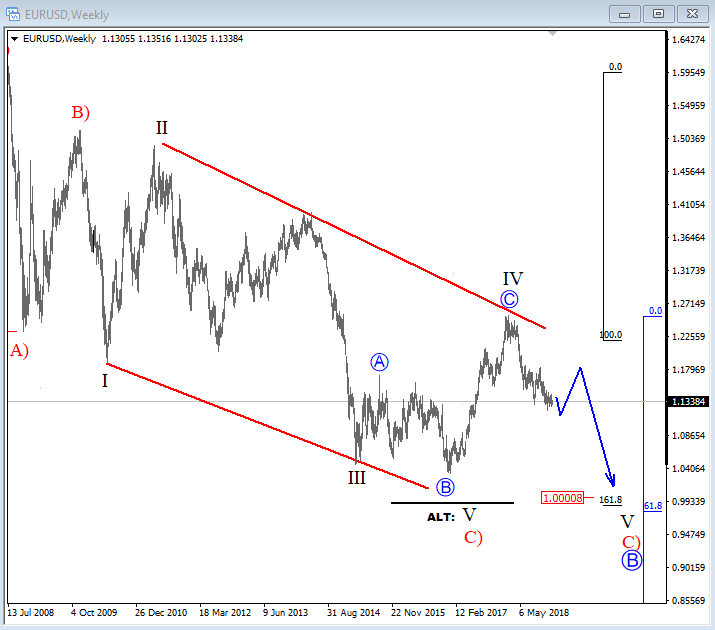

Analyse EUR/USD Vagues d'Elliot

par Gregor Horvat

par Gregor Horvat

EURUSD peut déployer une plus grande diagonale, où nous observons une vague cinq de baisse dans la vague rouge C. En 2018, le couple s'est bien détourné de la ligne rouge supérieure d'une diagonale de fin. La vague IV semble donc être en place et un nouveau segment baissier peut déjà être en cours à 1,0000 / 0,9900 pour la dernière vague de C. Cela dit, EURUSD pourrait rester dans une forme baissière, mais dans le même temps, nous pourrions assister à une reprise corrective temporaire au 1er trimestre 2019, à 1.1800 avant une poursuite de la baisse dans la deuxième partie de 2019.

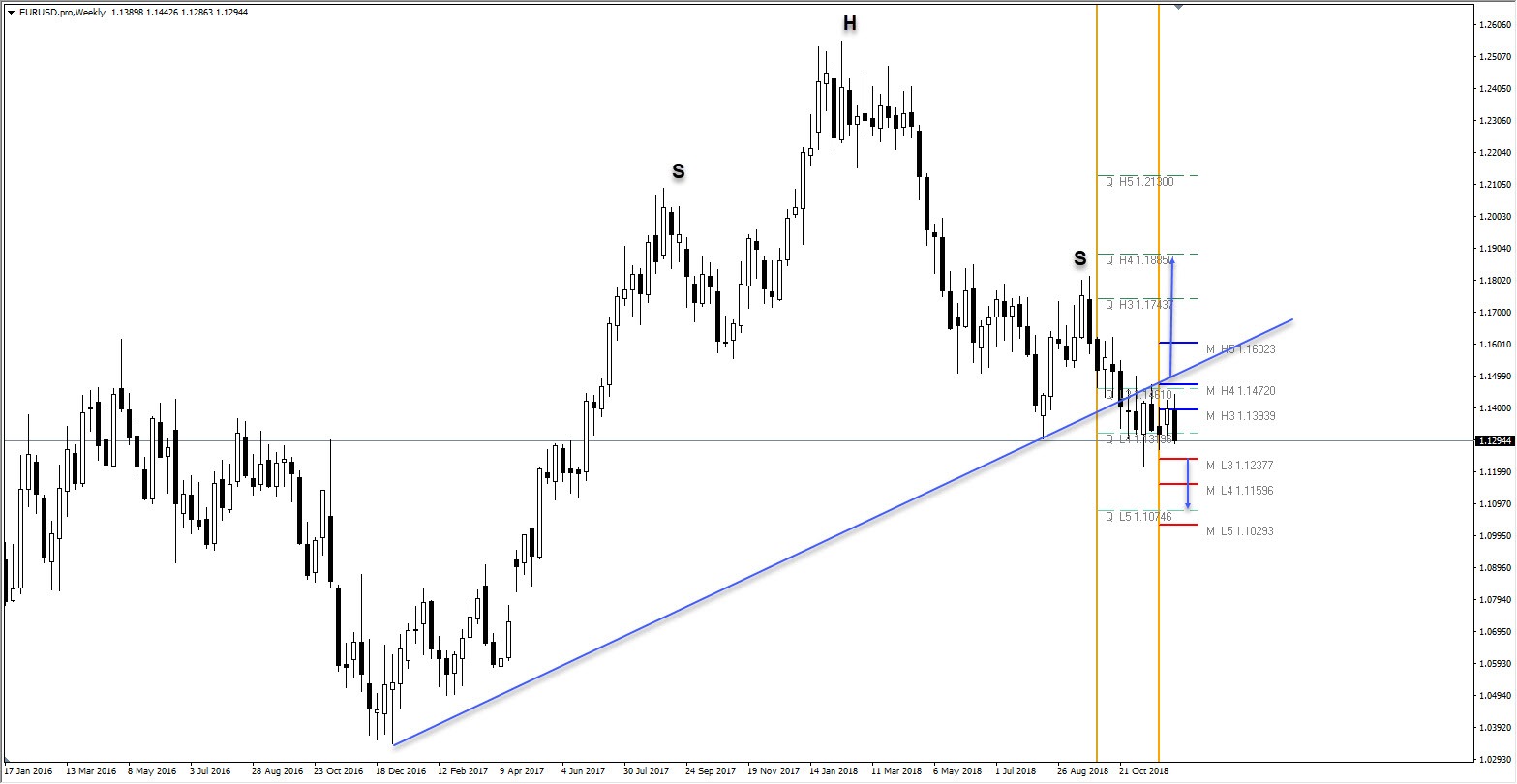

Analyse EUR/USD Point Pivot

par Nenad Kerkez

par Nenad Kerkez

EUR/USD a formé un motif géant de tête et épaules sur le graphique hebdomadaire. La situation semble claire. Une clôture au-dessus de 1.1472-1.1500 est nécessaire pour que la paire annule cette tendance baissière et les prochaines cibles seront 1.1743, suivies de 1.1885. Une baisse en dessous de 1.1237 ouvre les portes à 1.1159 et 1.1074.

Mon opinion est que EUR/USD sera acheté et que la hausse prévaudra. Cherchez à acheter les replis.

Les informations de ces pages contiennent des annonces prospectives qui induisent des risques et de l'incertitude. Les marchés et instruments présentés dans cette page sont pour un but informatif uniquement et ne devraient en aucun cas être pris comme une recommandation d'achat ou de vente de ces actifs. Vous devriez faire votre propre recherche avant de prendre toute décision d'investissement. FXStreet ne garantie d'aucune façon que cette information ne comporte pas des fautes, erreurs, ou inexactitudes. Elle ne garantie pas non plus que cette information est de nature opportune. Investir dans le Forex implique un haut niveau de risque, incluant la perte totale ou partielle de votre capital, ou détresse émotionnelle. Tous les risques, pertes et coûts associés à l'investissement, incluant la perte totale de votre capital, sont de votre responsabilité.